سجّلت قدرة مشروعات توليد الكهرباء الصينية في الخارج طفرة خلال العام الماضي (2024)، ويعكس ذلك الزخم المتصاعد لمبادرة الحزام والطريق التي تستهدف تطوير البنية التحتية في أكثر من 150 دولة.

فقد أظهر تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)، أن القدرة المركبة بدول مبادرة الحزام والطريق بلغت 24 غيغاواط العام الماضي، وهو ما يمثّل ضعف القدرة المسجلة في 2023.

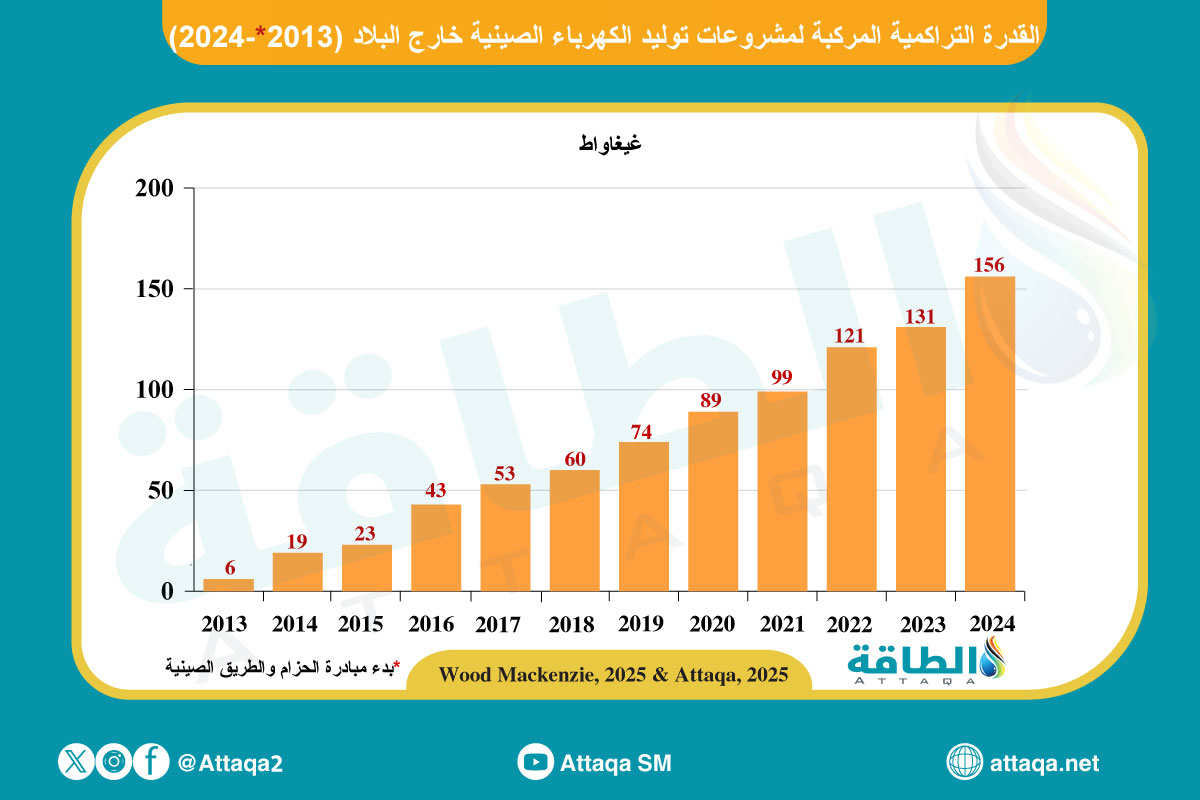

ومنذ إطلاق مبادرة الحزام والطريق في 2013، أكملت الشركات الصينية 369 مشروعًا لتوليد الكهرباء في الخارج، بإجمالي قدرة مركبة بلغ 156 غيغاواط.

ورغم احتفاظ الشركات الصينية بالحصة الأكبر في مشروعات توليد الكهرباء بالأسواق النامية، ما تزال هناك فرصة أمام الشركات غير الصينية، لا سيما أنها تتمتع بعدد من المزايا.

آسيا تقود نمو قدرة مشروعات توليد الكهرباء الصينية في الخارج

كشف التقرير الصادر عن شركة الأبحاث وود ماكنزي عن أن آسيا تستحوذ على 70% من إجمالي قدرة مشروعات توليد الكهرباء الصينية في الخارج، في حين تأتي أفريقيا في المرتبة الثانية بنسبة 15%.

ويرجع ذلك إلى أن الطلب على الكهرباء ينمو بأسرع وتيرة عالميًا، نظرًا إلى زيادة النشاط الصناعي، وارتفاع مستويات دخل السكان.

وتشير التقديرات إلى زيادة الطلب على الكهرباء من قِبل المستهلكين النهائيين في القارة الآسيوية بنسبة 4% سنويًا بين عامي 2025 و2035، مع ارتفاع غير مسبوق في فيتنام (6%) وبنغلاديش (8%)، وفق ما رصدته وحدة أبحاث الطاقة.

بالإضافة إلى ذلك، قفزت حصة مشروعات الطاقة الشمسية والرياح التي تنفذها الشركات الصينية في الأسواق الـ5 الكبرى -باكستان وإندونيسيا وفيتنام والسعودية وماليزيا- من 33% عام 2021 إلى 64% في 2024، مع توقعات بأن تقترب من 80% بحلول 2030.

ويرصد الرسم الآتي -من إعداد وحدة أبحاث الطاقة- القدرة التراكمية المركبة لمشروعات توليد الكهرباء الصينية في الخارج بين عامي 2013 و2024:

تسارع التحول نحو الطاقة المتجددة

أضاف التقرير أن أكثر من نصف مشروعات بناء محطات الكهرباء الجديدة ضمن مبادرة الحزام والطريق كانت تعتمد على مصادر الطاقة المتجددة خلال العام الماضي.

وخلال عام 2024، برزت الطاقة الشمسية بقوة بتركيب 8 غيغاواط بعد أن كانت معدومة قبل عقد، تلتها الطاقة الكهرومائية بـ5 غيغاواط.

ويأتي هذا التحول بعدما كانت مشروعات الطاقة الحرارية تمثّل 72% من القدرات بين عامي 2013 و2017، قبل أن تتراجع إلى 48% في 2024، بحسب ما رصدته وحدة أبحاث الطاقة.

ويتوقع تقرير وود ماكنزي استثمار نحو 94 مليار دولار خلال المدة من 2025 إلى 2034، لتركيب 135 غيغاواط من طاقة الرياح والطاقة الشمسية في أبرز 5 دول بمبادرة الحزام والطريق، وتتصدّر السعودية بقدرة 70 غيغاواط، تليها فيتنام (22 غيغاواط) وماليزيا (21 غيغاواط).

ومع ذلك، تبقى التحديات قائمة، وتتمثّل في دمج هذه القدرات المتجددة مع شبكات كهرباء قديمة، والتكيف مع التغيرات السياسية.

تحديات متصاعدة تواجه الشركات الصينية

من جهة أخرى، تشهد الشركات الصينية في دول مبادرة الحزام والطريق سلسلة من التحديات التي تهدّد استمرارية نجاح مشروعاتها، أبرزها:

- الحاجة إلى إضافة 2.2 غيغاواط من سعة التخزين بحلول 2030 في الأسواق الـ5 الكبرى لمواجهة مخاطر انخفاض الإنتاج من الطاقة المتجددة.

- تفاقم المخاوف الأمنية في باكستان؛ إذ يواجه العمال الصينيون خطرًا متزايدًا قد يؤثر سلبًا في تنفيذ المشروعات.

- التغيرات المتسارعة في السياسات الخاصة بالطاقة المتجددة، مثل قيود مشاركة الشركات الأجنبية في مزادات ماليزيا.

- تزايد المنافسة الإقليمية والدولية؛ إذ من المتوقع أن تظل الشركات الصينية تسيطر على الجزء الأكبر من عقود الهندسة والمشتريات والبناء، لكنها ستواجه منافسة من مطورين عالميين يسعون للحصول على أفضل المواقع واتفاقيات شراء الكهرباء للمشروعات الجديدة.

بالإضافة إلى ذلك، تبرز فرص واضحة للشركات غير الصينية لتعزيز حضورها في دول مبادرة الحزام والطريق، حيث تتمتع بمزايا عدة:

- تتمتع بخبرة أكبر في التمويل الأخضر وتستطيع الوصول إلى مصادر تمويل متنوعة وشراكات تمويل مشتركة.

- الاعتماد على التقنيات الحديثة والناشئة مثل الهيدروجين واحتجاز الكربون، ودمج الذكاء الاصطناعي.

- القلق من الاعتماد المفرط على الشركات الصينية، وتفضيل العديد من الشركاء المحليين التعامل مع شركات من دول لديها أنظمة قانونية شفافة تسهل حل النزاعات.

- بخلاف الشركات الصينية التي تعتمد على استيراد العمالة وسلاسل التوريد الخاصة بها، تركز الشركات الأخرى على تطوير مهارات القوى العاملة المحلية وبناء قدرات الدول المضيفة.

موضوعات متعلقة..

اقرأ أيضًا..

المصدر..

0 تعليق